In Short

Advice

สำหรับใครที่กำลังจะทำบ้าน หรือคอนโดให้ปล่อยเช่า นอกจากเตรียมตัวทำบ้านหรือคอนโดให้พร้อมสำหรับการปล่อยเช่า และรอรับเงินแล้ว สิ่งที่จะต้องเตรียมและศึกษาให้พร้อมคือ ภาษีค่าเช่าบ้าน คือภาระที่ผู้เช่าจะต้องจ่ายค่ะ

ภาษีค่าเช่าบ้าน คืออะไร?

ธุรกิจบ้านเช่าหรือคอนโดให้เช่า ผู้ให้เช่าจะต้องเสียภาษี เพราะว่าผู้ให้เช่ามีรายได้ที่เกิดขึ้น โดยจะต้องเสียภาษีด้วยกันทั้งหมด 2 ส่วน คือ

ภาษีเงินได้บุคคลธรรมดา

การให้เช่าบ้าน คอนโด เมื่อได้รายได้จะต้องนำไปรวมกับรายได้อื่นๆ เพื่อนำไปยื่นเสียภาษีเงินได้บุคคลธรรมดา โดยถือเป็นภาษีเงินได้จากการให้เช่าทรัพย์สินถือเป็นภาษีเงินได้พึงประเมินตามมาตรา 40(5) โดยจะต้องยื่นเสียภาษีเงิน 2 ช่วง ได้แก่ ภาษีช่วงกลางปี ที่เรียกว่า ภ.ง.ด.94 และภาษีสิ้นปีที่เรียกว่า ภ.ง.ด.90 สำหรับการคำนวณภาษีเงินได้จะแบ่งเป็น 2 ลักษณะ ได้แก่ วิธีเงินได้สุทธิ และวิธีเงินได้พึงประเมิน

ภาษีที่ดิน และสิ่งปลูกสร้าง

นอกจากภาษีเงินได้บุคคลธรรมแล้ว การปล่อยเช่าคอนโด หรือบ้านจะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างด้วยเช่นกัน เนื่องจากเรามีกรรมสิทธ์เป็นเจ้าของอสังหาฯ นั้นๆ โดยภาษีที่ดินและสิ่งปลูกสร้างนี้ถูกนำมาแทนภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่นั้นเองครับ ซึ่งกำลังจะจัดเก็บในเดือนสิงหาคม 2563 นี้ ซึ่งสำหรับผู้ปล่อยเช่าจะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างในอัตราที่อยู่อาศัยที่ไม่ใช่บ้านหลังหลักหรือบ้านหลังอื่น โดยมีอัตรา ดังนี้

| มูลค่า (ล้านบาท) | อัตราภาษี | ภาษี (บาท) |

| 0 - 50 | 0.02% | 0 - 10,000 |

| 51 - 75 | 0.03% | 10,001 - 22,500 |

| 76 - 100 | 0.05% | 22,501 - 50,000 |

| มากกว่า 100 | 0.1% |

แจ้งเสียภาษีอย่างไรและที่ไหน

การแจ้งเสียภาษีทำได้โดยสามารถยื่นภาษีทางช่องทางออนไลน์ได้ที่เว็บไซต์ของสรรพากร และจ่ายเงินผ่านทางช่องทางออนไลน์ของแต่ละธนาคาร หรือหากต้องการเสียภาษีด้วยตนเองสามารถไปได้ที่สำนักงานเขต ฝ่ายรายได้ หากเป็นพื้นที่ในกรุงเทพฯ แต่หากเป็นต่างจังหวัดให้ไปติดต่อได้ที่ อบต. หรือเทศบาลค่ะ

ภาษีค่าเช่าต้องเสียเมื่อไหร่

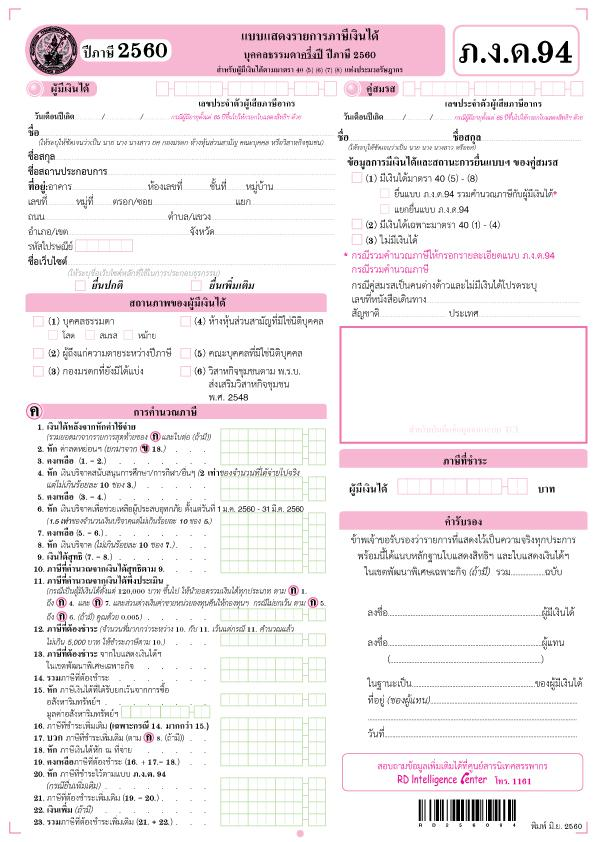

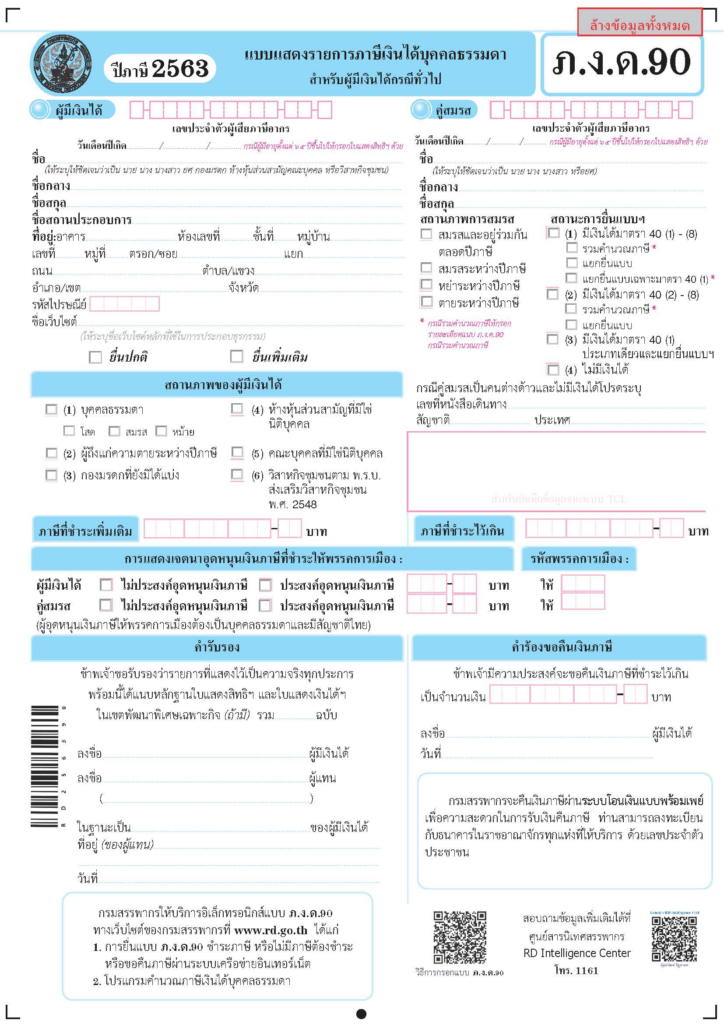

อย่างที่บอกไปหากเราปล่อยเช่าอสังหาฯ เราจะต้องยื่นเสียภาษีเงินได้ 2 ช่วง ได้แก่ ภาษีช่วงกลางปี หรือที่เรียกว่า ภ.ง.ด.94 และภาษีสิ้นปี หรือที่เรียกว่า ภ.ง.ด.90

- ภาษีกลางปี

สำหรับการให้เช่าบ้าน ซึ่งทำให้มีรายได้เกิดขึ้นในช่วงครึ่งปีแรกมากกว่า 60,000 บาทขึ้นไป โดยนับตั้งแต่ 1 มกราคมถึง 30 มิถุนายนของปีนั้นๆ ซึ่งรายได้จากการให้เช่าเป็นรายได้ที่มาจากเงินได้ประเภทที่ 5 ตามประมวลรัษฎากร

ภ.ง.ด.94 ค่าเช่า หรือเงินได้ประเภทที่ 5 หมายถึงรายได้ที่มาจากการปล่อยเช่าทรัพย์สินทุกประเภท ทั้งบ้าน ที่ดิน หรือรถยนต์ รวมถึงการนำทรัพย์สินของคนอื่นมาปล่อยเช่าต่อด้วย ซึ่งหากเราได้รายได้จากการปล่อยเช่าถึงเกณฑ์ขั้นต่ำ 60,000 บาทในครึ่งปีแรก(มกราคม-มิถุนายน) จะต้องทำเรื่องยื่นภาษีและชำระภาษีภายในเดือนกันยายน หากไม่ทำแล้วกรมสรรพากรตรวจพบว่า ไม่ชำระภาษีจะมีบทลงโทษเป็นเงินส่วนเพิ่ม 1.5% ต่อเดือนของภาษีที่ค้างจ่าย และโทษปรับอีกไม่เกิน 2,000 บาทค่ะ

- ภาษีปลายปี

เมื่อถึงปลายปีแล้วจะต้องมีการยื่นภาษีประจำปีหรือแบบ ภ.ง.ด.90 อีกครั้งในช่วงเดือนมกราคมถึงมีนาคมปีต่อไป โดยจะต้องนำรายได้ทั้งปีมาคำนวณ ไม่ใช่แค่รายได้ครึ่งปีหลังมายื่น เพราะคิดว่ายื่นกลางปีไปแล้วนะครับ แต่ให้เรานำภาษีที่จ่ายไปแล้วในช่วงครึ่งปีแรกมาแสดงด้วยว่าเสียภาษีไปเท่าไรแล้ว เพื่อที่จะหักภาษีที่เสียแล้วออกไปในตอนเสียภาษีปลายปี

ตัวอย่างเช่น หากเรายื่นภาษีเงินได้บุคคลธรรมดาครึ่งปีไปแล้ว 5,000 บาท เมื่อถึงสิ้นปีพบว่าภาษีที่คำนวณใหม่ได้ 10,000 บาท เราก็จะจ่ายเพียงส่วนต่าง 5,000 บาทเท่านั้นครับ

รายได้จากการปล่อยเช่าบ้านหรือคอนโดต่อปีของใครหลายคนต้องไม่น้อยกันแน่ๆ ฉะนั้นอย่าลืมคำนวณและเตรียมภาษีเช่าบ้านให้พร้อมนะครับ หากเผลอลืมจ่ายแล้วล่ะก็ เราต้องเสียค่าปรับปลายปีไม่น้อยเลยทีเดียว

หากมีคำถาม หรือข้อสงสัยอื่นๆเพิ่มเติม เกี่ยวกับการฝากซื้อฝากขาย หรือซื้อขายเช่าอสังหาริมทรัพย์ สามารถติดต่อสอบถามทีม PropertyScout โดย คลิกที่นี่ ทางทีมงานยินดีช่วยเหลือและตอบทุกข้อสงสัยค่ะ

FAQs

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique.

Explore More Topics

Free real estate resources and tips on how to capitalise